南電簡介:

南電(8046)為台灣ABF占比最高者

南電為台灣ABF三雄中(另兩家為欣興(3037)、景碩(3189)),ABF載板營收占比最高者,22Q2的營收占比為ABF載板59%、BT載板29%、傳統PCB載板12%。2022年前三季的終端應用占比為網通46%、PC 20%、消費電子17%、車用9%、高速運算和AI 8%。廠房的部分,包含台灣錦興廠、樹林廠以及中國昆山廠。主要客戶的部分,相比於欣興、景碩將產能集中提供給重點客戶(如Intel就佔欣興過半的ABF產能,景碩則主要提供給AMD、XILINX、Nvidia),南電的策略則是將產品分散供給,將營運的風險降低,最大的客戶只占營收約15%,主要的網通客戶包含Xilinx、Marvell、Broadcom等,伺服器廠則包含Meta、Amazon、Google等。

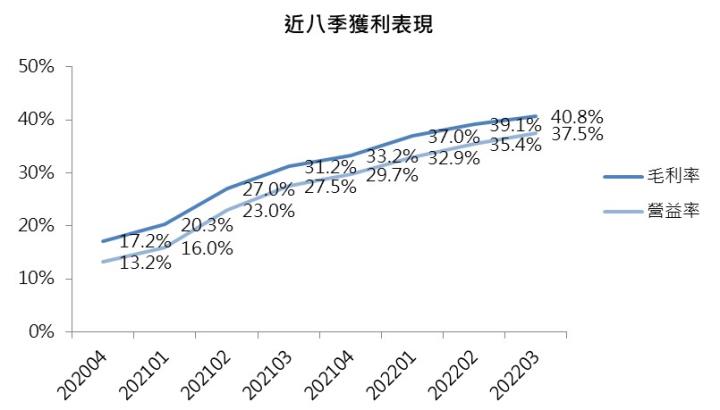

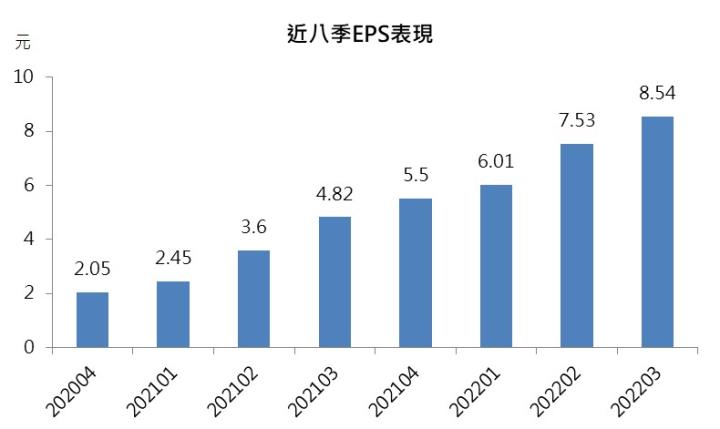

南電22Q3獲利再創高

南電22Q3營收達171.95億元,季增13.23%、年增21.84%,毛利率40.8%,季增1.7個百分點稅後淨利達55.17億元,稅後EPS為8.54元,獲利表現持續創歷史新高。其中主要原因為高階載板的出貨增加,美系大廠來到旺季備貨潮,加上台幣持續貶值,使毛利率優於預期,且有業外近10億元的匯兌利益,使整體獲利表現持續創歷史新高。

ABF供過於求?南電:還早啦!

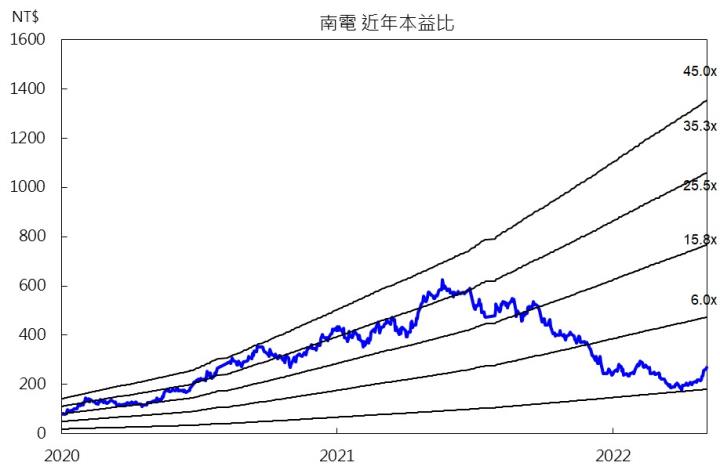

展望未來,到底何時市場一直關注的ABF供需缺口會反轉?南電近期給出了最新的看法:南電2022年新增ABF的產能約為25%,而每一季新開出的產能都維持滿載的狀況,期程訂單到23Q1都會滿載生產,因此公司目前仍持續擴增產能,且產品組合持續往高階邁進,高層板的出貨穩定增加,帶動毛利率繼續上揚,且22Q4~23Q1之間Intel和AMD的新伺服器平台陸續放量,ABF載板的需求將進一步上升,南電仍長期看好ABF載板的發展。整體而言,我們預估南電2022年EPS為30.05元,考量ABF載板需求持續強勁,本益比有望朝12倍靠攏。

南電(8046)股價成交量放大,均線即將多頭排列

南電自高點到10月的低點修正近70%,雖然過程中有幾次築底反彈的跡象,但仍不敵整體大盤弱勢,始終無法站穩季線,持續破底下探。時間來到十月,股價最低點碰到177.5元,而後再度於此處嘗試築底,隨後一個半月成交量持續增加,並在近一周突破季線,且連續五日站穩季線以上,加上均線即將多頭排列,為今年以來首度趨勢明確轉多的跡象。

關於南電(8046)結論與建議

在市場雜音不斷的時期,南電獲利仍持續創新高,無畏市場的看衰,用獲利表現反擊。南電最新的看法仍是對ABF載板長期看多,公司也持續擴產來應對需求。放眼未來,Intel和AMD的新伺服器平台於22Q4開始產出,23Q1將開始放量,將進一步帶動ABF載板的需求。股價表現而言,今年南電已修正近70%,十月以前始終沒有站穩季線展開反攻,近期在大盤回穩下強勢反攻,成交量顯著放大,並連續一周站穩季線,為今年以來趨勢明確轉多。整體而言,我們認為產業趨勢長期看多,南電股價有望朝本益比12倍靠攏。