金像電為全球伺服器PCB龍頭

金像電成立於1981年,為台灣老字號PCB廠,曾經為全球第二大NB PCB製造商,產品主要集中於電腦相關產品(如伺服器,工作站,筆記型電腦,桌上型電腦等)。受到整體產業成長放緩,近年來致力於轉型跨足通訊/網路設備,手機,及高電流供應器等其他方面發展且成果卓越,成功拿下全球伺服器PCB板龍頭的頭銜。其中伺服器用PCB板全球市占約25%,為當前世界第一,且市占率持續增加中。金像電主要的生產基地為台灣中壢、蘇州、常熟,台灣廠區主要做高階產品,中國產區則生產中低階產品。受惠於全球伺服器、資料中心、網通等資本支出大爆發,金像電成長動能強勁,密切連動著全球趨勢發光發熱。

網通產品續強,金像電第三季維持高檔表現

金像電第三季營收86.07億元,季增1.8%,主要受惠於網通100G和400G交換器訂單需求維持強勁,補足伺服器去庫存和消費電子疲弱的缺口。毛利率27.6%,季減1.8個百分點,主要因整體稼動率下滑,使毛利率下降。第三季稅後淨利13.5億元,EPS為2.74元,優於市場預期。

庫存去化有成,新平台試產,伺服器開始回升,金像電獲利增!

伺服器相關廠商在第三季時進行去庫存化,十月開始伺服器已經有回溫的跡象,加上Intel和AMD新平台的伺服器板開始試產,使伺服器板的稼動率開始回升。除此之外,網通100G和400G的交換器訂單持續強勁,使第四季的營收有機會小幅提升,維持季季增長的表現。毛利率的部分,因產品組合往高階邁進,產品組合持續優化,以及稼動率回升,整體有望優於第三季。整體而言,預估金像電22Q4的獲利可望小幅季增,預估第四季EPS為2.78元。

Eagle Stream新平台不再遞延,金像電強勁的成長動能終於來臨!

展望新的一年,Intel的新平台Eagle Stream終於不再遞延,將於23Q2開始量產,從一開始宣布的2021年開始量產一再拖延,於今年10月開始試產,預計明年23Q2大量產出,市場期待伺服器最強勁的成長動能終於實現,而金像電為了因應後續強勁的需求,也將資本支出持續提升,22Q4單月的最大產值也已經提升至31億,預期Eagle Stream的高層數、大面積的特性將消耗大量產能,並使金像電的營收與毛利率雙雙拉升,每台伺服器的產值有望再提升30%,使明年的獲利有望出現爆發式的成長。

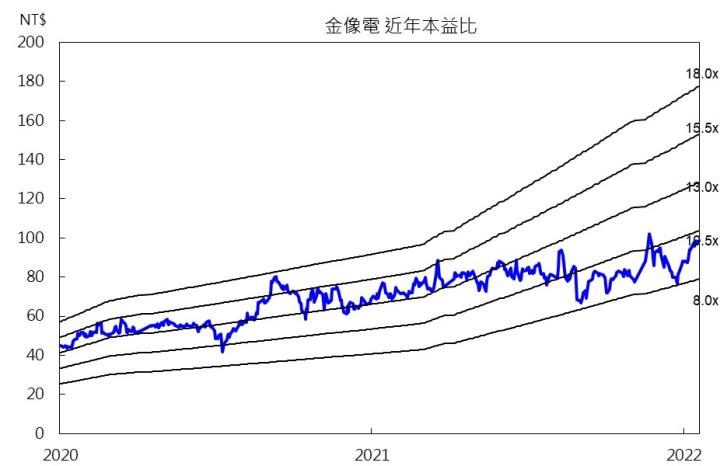

關於金像電(2368)結論與建議

金像電第三季受惠於網通產品需求仍強,單季EPS2.74元,優於市場預期。第四季在伺服器庫存去化有成,加上新伺服器小量產出,稼動率開始回升,且網通交換板的需求持續成長,使第四季的獲利有望小幅上升。展望明年,且一再延期的Eagle Stream終於要開始量產,高層數、大面積的特性預期將大量消耗產能,金像電也終於迎來最大的獲利成長動能,明年的獲利有望爆發式成長。整體而言,我們預期2022年的EPS為9.72元,考量明年的獲利有望大幅成長,我們看好股價有望挑戰130元,投資人可多加關注。