台積電信心滿滿 一枝獨秀股票市場

台積電有著先進製程技術領先與幾乎通吃全球晶片業者訂單優勢下,完全體現出「Winner takes all」氣勢。半導體業者表示,針對下半年半導體庫存風險,台積電在法說會上信心回應指出:「客戶需求依舊超過台積電產能,預期產能利用率維持健康,營運維持成長。」此段話已說明台積電營運現況,破除關於市場看衰謠言。

確實在消費性電子需求轉弱衝擊下,從終端品牌到零組件、IC設計等產業紛已顯現供需反轉危機,面板、記憶體與驅動IC等不少業者已明顯感受經濟寒意,雖然部分業者6月與第2季營收表現仍穩健,但事實上,庫存滿手與跌價損失問題在未來數季可能會明顯惡化,也使得市場對於擁有高度信心的的上游晶圓代工產業,也開始保守認為價量齊漲的盛世不再,產能利用率可能由滿載慢慢跌至90%,甚至是80%。

其中,台積電也難逃聯發科、蘋果(Apple)、NVIDIA等多家大客戶砍單,幾乎不可能半導體、電子產業愁雲慘霧,而台積電能獨自歡樂。

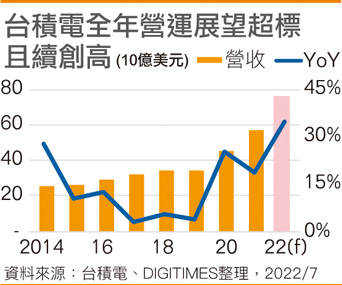

但出乎預期的是,台積電法說會上所釋出的營運表現與展望,讓市場預期完全失準。台積電不僅第2季獲利飆新高且超標,對於第3季營收成長也是高於各方預期,甚至完全沒有人預期台積電會上修全年營收成長目標,將原本24~29%提高至34~36%。

台積電明確表示,雖然手機、PC等消費性電子需求減少,2022年下半起客戶去化庫存估計至2023年上半,話雖如此,整體客戶需求仍超過台積電可提供產能,也就是半導體高庫存低需求困境與其無關,台積電產能仍是供不應求,營收獲利持續創新高,未來幾年年複合成長率(CAGR)仍將維持在15~20%。

打破市場預期 台積電信心從何而來?

半導體業者就表示,就以製程技術來看,7奈米以下對手只有英特爾(Intel)與三星電子(Samsung Electronics),但前者重返晶圓代工還未正式上路,且自身正面臨全球PC需求急凍危機與盛傳下世代PC、伺服器平台延遲推出的四面楚歌困境,先進製程轉單工程浩大下,英特爾欲從台積電手中搶走訂單,具有難度,

此外,英特爾還委外釋單台積電,雙方合作從成熟製程到3奈米都有,也因此,即使是高舉美國半導體自主大旗,取得政府鉅額補助,英特爾在晶圓代工領域數年內應難挑戰台積電,其目前所遇難關已不只是半導體製造,如何提升出貨,回擊超微(AMD)、NVIDIA,重返毛利率60%榮景,重拾獲利能力才是首要關鍵。

而三星近日雖搶先宣布進入3奈米GAA,但三星除了自家產品外,完全無大客戶訂單落袋,淪為紙上發布,再加上自家手機等消費性產品也面臨需求下滑、庫存滿手危機,日前突然宣布停止向全球供應鏈拉貨,也顯見三星完全也是處於四面楚歌,對於燒錢的晶圓代工先進製程戰場,恐只有一家能獲利的情勢,三星還能撐多久,市場普遍保守看待。

半導體業者進一步指出,三星、英特爾在晶圓代工領域表現臉色鐵青,數年內不具搶單威脅,也就是全球晶片業者在7奈米以下只有台積電可以選擇,手握逾500家客戶的台積電,客戶關係緊密,轉單相當不易,而這也是為何2022年初以來終端需求逐步下滑,IC設計頻傳砍單,但台積電產能依舊維持高檔,客戶雖少了一點,但還是客滿熱絡。

台積電鶴立雞群 在半導體市場獨占鰲頭

半導體業者表示,隨著半導體產業鏈陸續揭露營運表現與展望,目前就以台積電信心最為高昂,完全不受終端需求急墜與庫存風暴影響,事實上,半導體派對並未結束,只是由嘉年華會轉為台積電在台上獨秀,在汰弱留強下,台下還是有部分IC設計、矽晶圓、設備材料與晶圓代工等業者。

台積電除了擁有先進製程技術與產能、良率優勢,助威漲價氣勢能力外,有利匯率也是推升獲利揚升關鍵所在,在三星與英特爾還未解除景氣下滑危機前,台積電至2025年仍將會是強到沒對手的一個人武林局面。